YouTube 收益怎麼領?Google AdSense 電匯收款完整教學!

我從 5 年前就開通了 YouTube 營利資格,但一直都沒領過錢。

這次是我第一次領 YouTube 收益,想記錄一下整個過程,順便把方法分享給大家。

雖然第一次跨國收款總是會有點擔心,但因為我之前領過 聯盟計畫收入,所以對國際匯款還算熟悉。

我研究了一下發現,選對收款方式可以省下一大筆手續費。

這篇文章會手把手教你如何在 Google AdSense 設定電匯收款,讓你用最低的成本領到 YouTube 收益。

為什麼選擇電匯?電匯 vs 支票費用比較

當我看到 AdSense 可以選擇電匯或支票收款時,第一個想法是:到底哪個比較划算?

假設你要領取 $1,000 美金的 YouTube 收益,我以玉山銀行為例,整理了實際的費用比較:

先說結論:電匯手續費大約只要 2-5%,但支票可能飆到 20-30% 以上!

| 比較項目 | 電匯 | 支票 |

|---|---|---|

| 台灣銀行手續費 | 0.05% 最低 $200 台幣、 最高 $800 台幣 (一般入帳無郵電費) | 手續費 $800 台幣 + 郵電費 $600-1,000 台幣 (視付款地而定) |

| 國外銀行費用 | 約 $10-20 美金 (中間行/付款行) | 至少 $250 美金 |

| 到帳時間 | 1-3 個工作天 | 3-8 週 |

| 總成本 | 約 $650 台幣 (≈2.2%) | 約 $9,100 台幣 (≈30.3%) |

備註:

台幣價格是用美金兌台幣匯率 30 來估算。不過,因為匯率會隨時間浮動,實際的台幣價格還是要看交易時的匯率喔。

為什麼支票收款這麼貴?

- 國外代收行固定費:每張面額超過 $250 美金的支票,支票託收就被扣 $250 美金以上

- 流程冗長、風險高:3-8 週才入帳,且 1-3 年內仍有退票追索風險

- 金額越小比例越高:面額 $300 美金時,費用甚至逼近 100%

我的建議

- 能電匯就電匯:在 AdSense 付款方式新增「電匯 (SWIFT)」,1-3 天快速到帳、費用低

- 提高撥款門檻:累積到 $1,000 美金或更高再領,電匯費用率可降到 2% 左右

不過老實說,我沒有實際用支票收款過,這些是網路上的資料。如果有勇者嘗試用支票收款,有出入的話,請跟我說!

Google Adsense 電匯設定完整教學

接下來我會一步步教你如何設定電匯收款。

步驟 1:登入 Google AdSense

首先登入你的 Google AdSense 帳戶 (YouTube 收益是透過 AdSense 系統發放的)。

步驟 2:選擇電匯收款方式

因為電匯比較方便,而且手續費比較低,所以我選擇透過「電匯」收款。

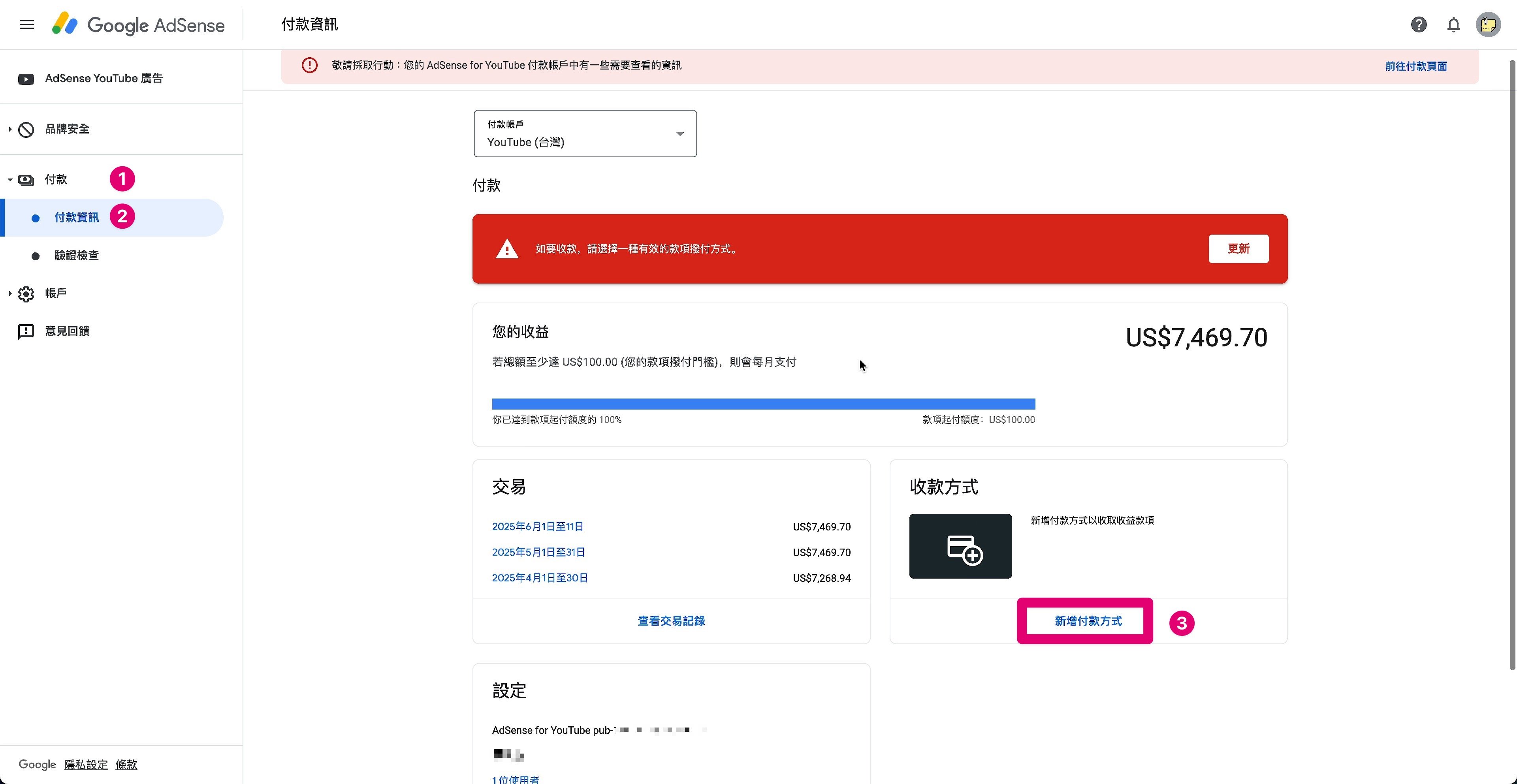

步驟 3:前往付款資訊頁面

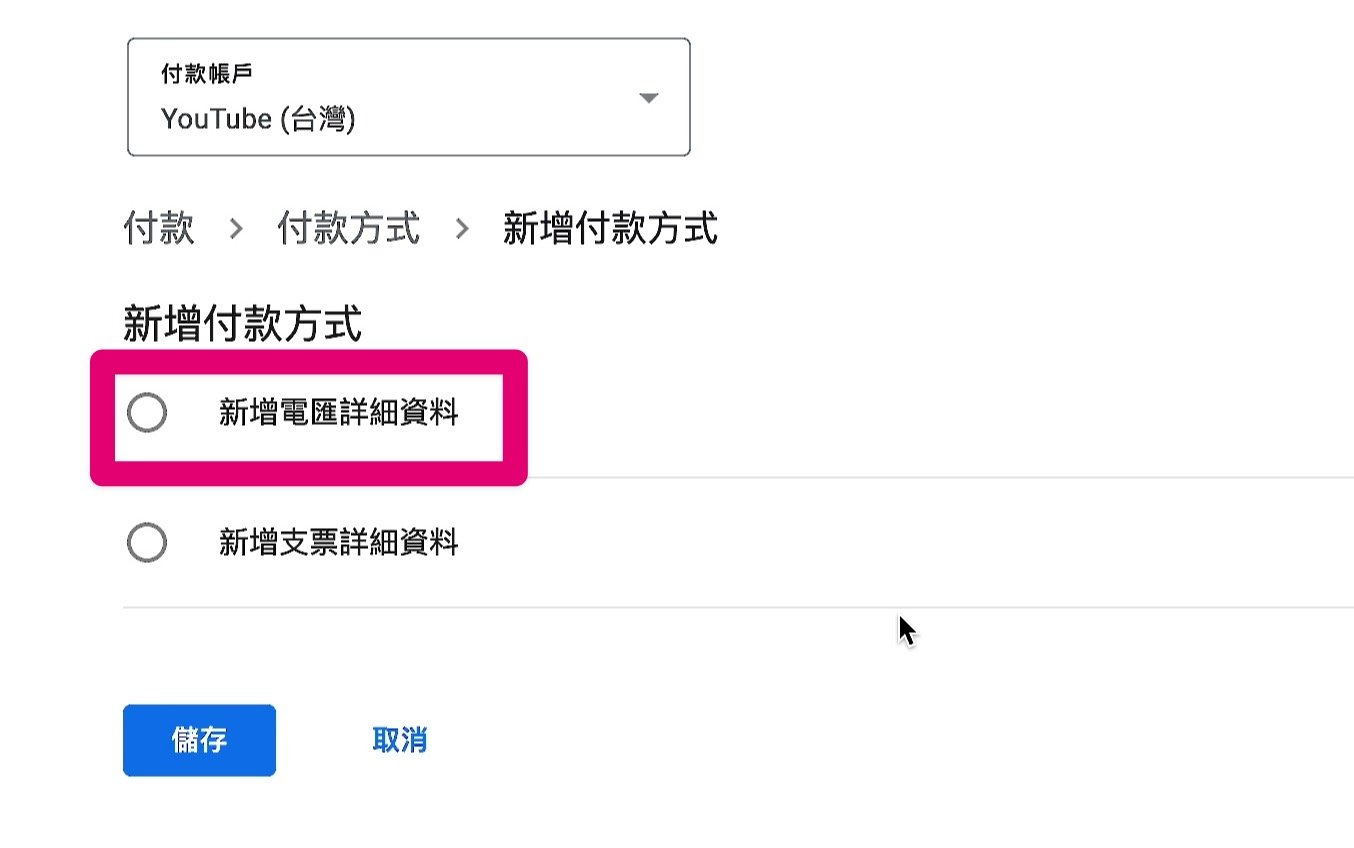

前往「付款」→「付款資訊」,然後點擊「新增付款方式」。

步驟 4:填寫電匯詳細資料

這一步需要填寫你的銀行資料。如果不知道怎麼填,建議直接打電話或去銀行詢問,銀行人員都會很樂意協助你的。

重要提醒:

- 請填寫你的外幣帳戶資料,不是台幣帳戶

- 受款人姓名必須填寫英文名字 (要與你的銀行帳戶英文名字一致)

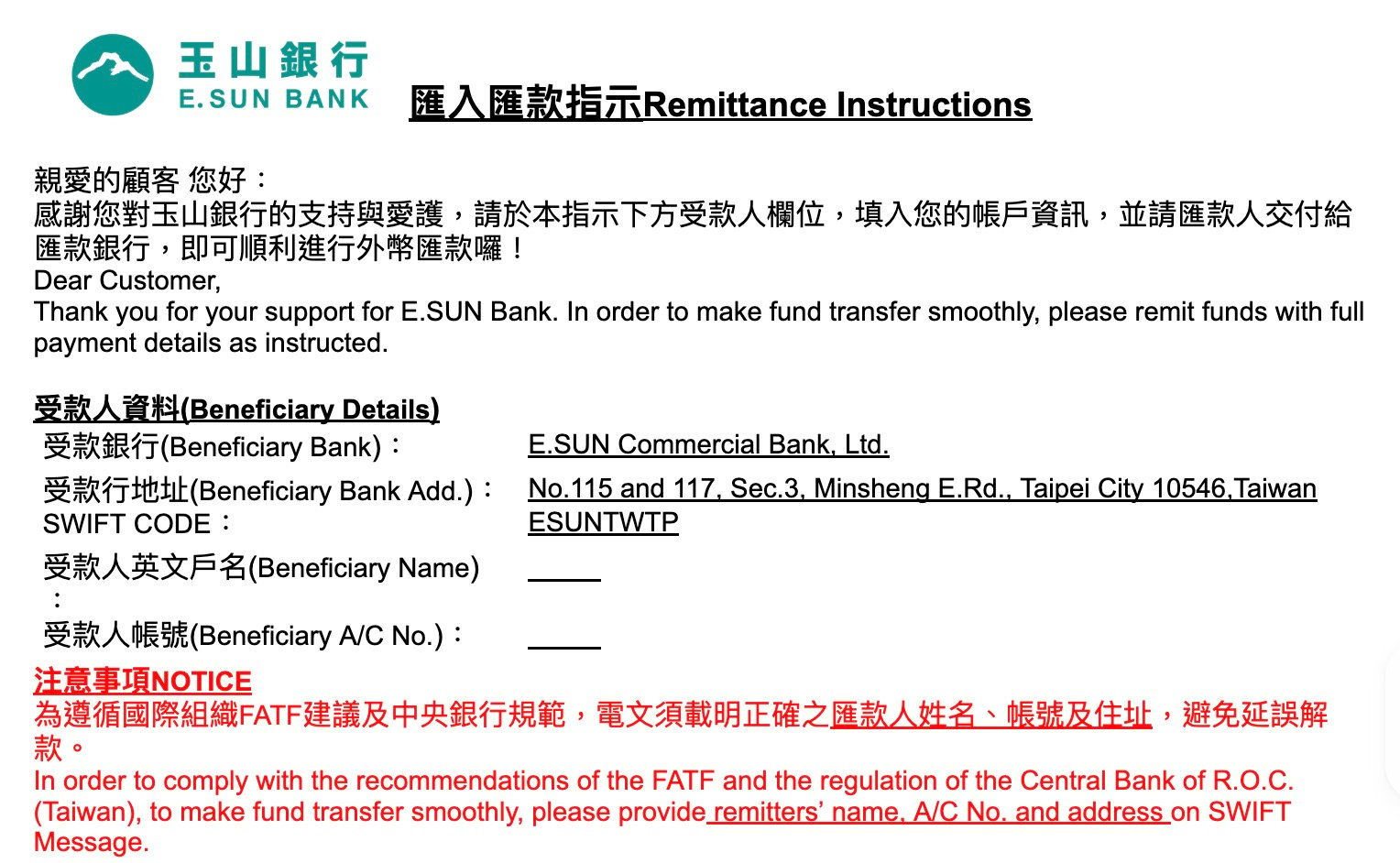

- 可以向銀行索取「匯入匯款指示」,上面會有完整的填寫資料

什麼是 SWIFT?

SWIFT (環球銀行金融電信協會) 是國際匯款的識別代碼,就像銀行的國際身份證。

每家銀行都有獨特的 SWIFT CODE,讓全球的銀行能夠準確識別匯款目的地。

例如玉山銀行的 SWIFT CODE 是「ESUNTWTP」:

- ESUN = 玉山銀行代碼

- TW = 台灣

- TP = 台北

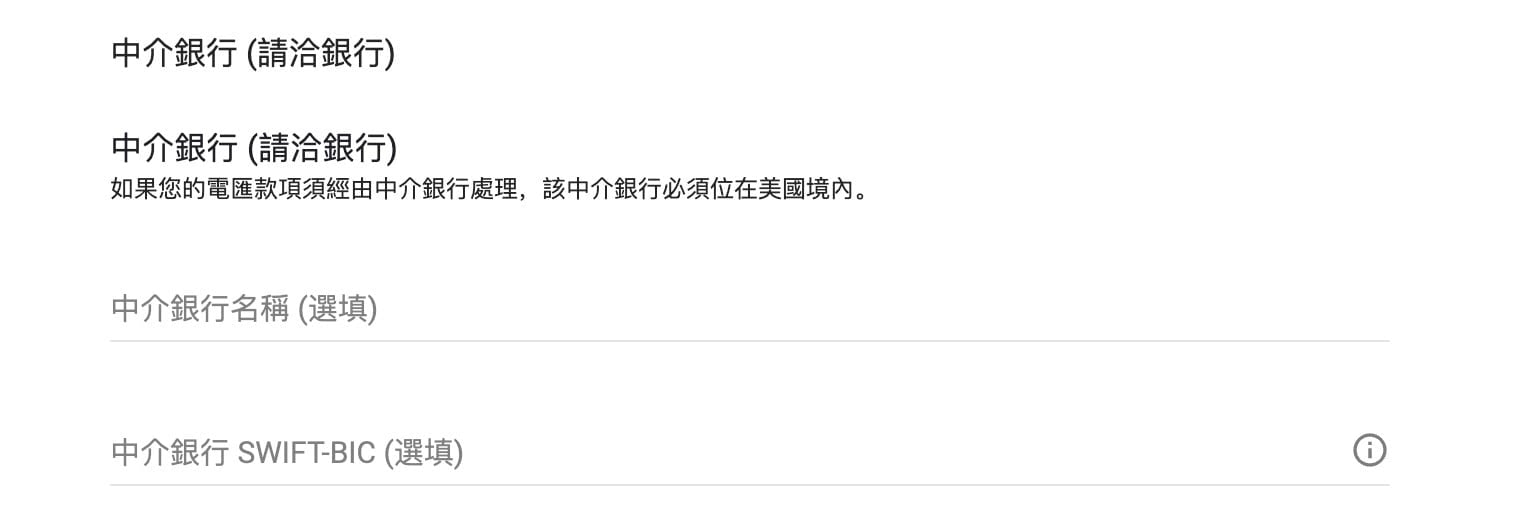

步驟 5:設定中介銀行資訊 (選填)

「中介銀行」跟「最終收益人」這兩個欄位可以選填:

- 中介銀行:可以問你收款的銀行是否需要填寫

- 最終收益人:可以填你的英文名字

步驟 6:設為主要付款方式

最後,記得勾選「設為主要付款方式」,然後儲存。

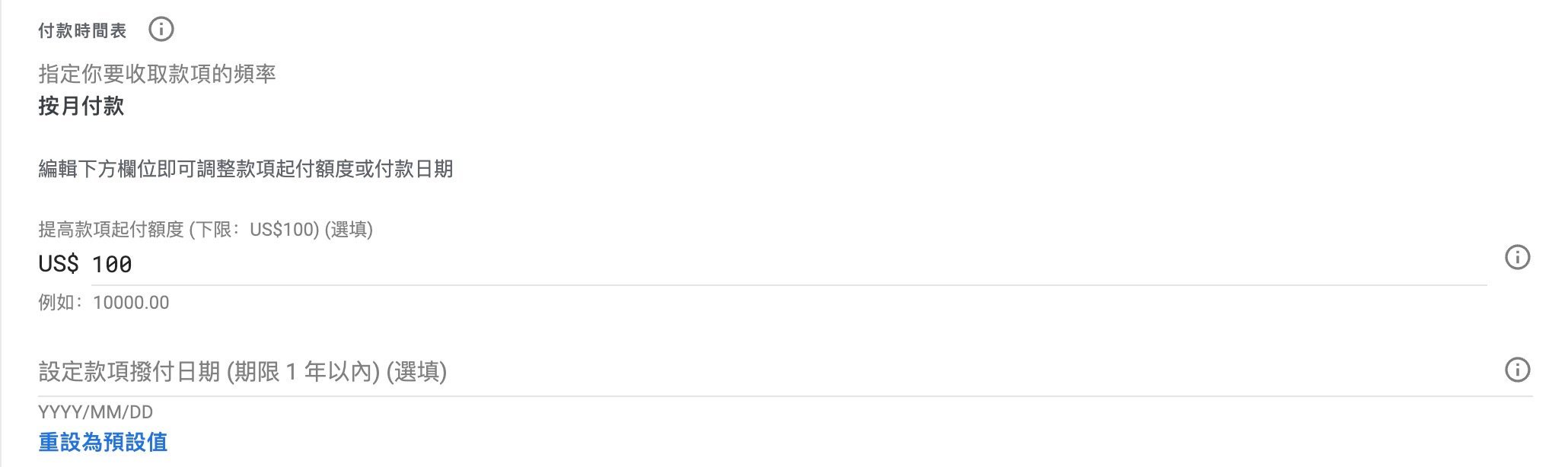

如何調整撥款日期和起付額度

設定完成後,你還可以調整調整撥款日期和起付額度。

前往「付款」→「付款資訊」,然後點擊「管理設定」。

在這裡你可以:

- 設定撥款日期:選擇每月幾號收款

- 調整起付額度:建議從預設的 $100 美金調高到 $500 或 $1,000,這樣可以降低手續費佔收益的比例

我的 YouTube 收益心得分享

我的 YouTube 頻道總共賺進了 $7,469.70 美金 (約 $224,091 台幣) !

看到 22 萬多元的這個數字,真的有種小小成就解鎖的感覺。

2020 年 5 月,我剛開通了 YouTube 合作夥伴計畫。

結果一晃眼,直到 2025 年 6 月才終於動手第一次提領。

仔細算一下,這中間剛好 5 年,平均下來每個月只有 $3,735 台幣。

每個月 3 千多元,先不管我個人的生活支出,其實連一個員工的薪水都沒辦法支付。

能靠純 YouTube 廣告收益就能存活的頻道應該偏少。

為什麼 YouTube 收益不是我的主要收入?

老實說,我能 5 年都不領 YouTube 收益,就是因為它從來不是我的主要收入來源。

我的商業模式一開始就不是靠廣告。

而且我不只經營 YouTube,還有自己的網站。

兩邊一起經營,流量和收入都能互相加乘。

我經營的是利基市場,專注在 WordPress 架站、數位行銷 這類主題。

在做關鍵字研究時,我常常就知道某個內容的月流量不會超過 50,但我還是會做。

這是為什麼?

因為這些關鍵字背後代表的是高商業價值的受眾。

搜尋「WordPress 教學」的人,通常會需要購買主機、佈景主題或外掛。

搜尋「電子報行銷工具」的人,則是正在尋找適合的軟體服務。

雖然每個月的流量可能不高,但這些教學內容有個特點:它們能持續為我帶來流量。

我 5 年前寫的 WordPress 教學,到現在還是有穩定的自然流量進來。

因為基礎知識不太會過時,新手永遠需要這些內容。

這些精準流量透過聯盟行銷的方式,創造的收入遠超過廣告。

所以對我來說,YouTube 更像是一個教育平台和流量入口,而不是廣告收益來源。

YouTube 廣告收益適合誰?

YouTube 廣告收益比較適合做大眾內容的創作者——像是搞笑短片、娛樂八卦、時事評論這類題材。

這些內容天生就容易爆紅,一支影片動輒幾十萬、上百萬觀看。

即使每千次觀看的收益不高,但基數大就能累積可觀的收入。

而像我這種做教學內容的,與其追求流量,不如專注在提供有商業價值的內容上。

多元收入的重要性

這也是為什麼我一直提倡讓網路事業的收入多元化。

對於經營利基市場的創作者來說,聯盟行銷、線上課程、顧問服務等營利模式,往往比廣告收益更有效益。

透過這樣的策略,我很幸運地能夠成立公司,並養活一個 3 人的小團隊。

雖然規模不大,但至少能專心創作內容,為觀眾提供更好的價值。

我之前寫過一篇 聯盟行銷的完整教學,透過推薦我實際使用的工具和服務,創造的收入遠超過廣告收益。

流量不是一切,找到適合你內容屬性的營利模式才是關鍵。

聯盟行銷教學 (範例分享)

Affiliate Marketing 真的能賺錢嗎?

常見問題 (FAQs)

YouTube 收益的基本門檻是什麼?

YouTube 廣告收益需要先開通 YouTube 合作夥伴計畫,門檻是:

- 訂閱數達 1,000 人

- 符合以下其中一項:

- 過去 12 個月內有效公開觀看時數達 4,000 小時,或

- 過去 90 天內有效公開 Shorts 觀看次數達 1,000 萬次

- 遵守所有 YouTube 營利政策

- 居住在 YouTube 合作夥伴計畫適用的國家/地區

- 頻道沒有作用中的《社群規範》警告

- 開啟兩步驟驗證

需要先驗證身份嗎?

是的,在設定收款方式前需要先完成身份驗證。

詳細步驟可以參考 Google 官方說明。

要提供稅務資訊嗎?

需要提供稅務資訊,否則 Google 會預扣 30% 的稅金。

我之前寫過一篇 詳細的稅務設定教學,可以幫你省下不少稅金。

什麼時候會收到款項?

當你的收益達到起付額度後,Google 通常會在每月 21 日至 26 日之間發放款項。

電匯的話,大約 1-3 個工作天就會入帳。

AdSense 到底怎麼唸?

寫這篇筆記的時候,剛好發生了 Andy 和家寧的事件,我發現大家唸 AdSense 的方式都不太一樣。

如果你想聽聽看英文母語者怎麼唸,可以 點這裡聽發音。

不過說真的,能領到錢比較重要,怎麼唸倒是其次啦!

參考資料

- YouTube 合作夥伴計畫總覽與資格

- YouTube 付款時程說明

- YouTube 身份驗證說明

- 玉山銀行外匯業務收費標準公告

- 玉山銀行光票託收費用異動公告

- YouGlish – Google AdSense 發音參考

首次發佈日期:2025.06.14